Хүүгээс хүү боддог хадгаламж илүү ашигтай юу?

Сүүлийн 2 сарын хугацаанд хүмүүсээс хадгаламжийн хүүг хэрхэн тооцох талаар янз бүрийн асуултууд ирсэн байна. Үүнээс түүвэрлэн заримыг харуулбал:

Сайн байна уу? Ямар банкны хадгалажмийн хүү хамгийн өндөр байна вэ? бодит хүү болон зарласан хүүгийн ялгаа юу вэ? хадгаламжийг бодит хүүгээр тооцдог уу зарласан хүүгээр тооцдог уу?

Аль банкны хадгаламжийн хүү өндөр вэ?

Нийлмэл хүүний аргаар хүү тооцох нөхцөлтэй хадгаламж банк бүрд байдаг уу? энгийн хүү, нийлмэл хүү гээд тооцогдох хүүнүүд нь ялгаатай байх уу? Энгийн хугацаатай хадгаламж гэхээр энгийн хүүний аргаар тооцно гэсэн үг үү?

Хэрвээ сар бүр мөнгө нэмэгдэж ордог бол жилийн эцсээр нийт дүнгээс нь хүү бодогдохуу эсвэл сар бүрийн дансны үлдэгдэлээс нь бодогдоод жилийн эцэст ниитдээ нэмэгдээд ордог уу?

гэх мэт асуусан байна. Ирсэн асуултуудаас харахад хүмүүс энгийн болон нийлмэл хүүг хэрхэн тооцдог болохыг мэдэх хүсэлтэй мэт харагдавч, үнэн хэрэгтээ аль нь өөрт нь ашигтай болохыг мэдэхийг хүсч буй юм.

Эдгээр асуултуудад хариу өгөхөөр бид энэ нийтлэлийг бэлтгэн хүргэж байна.

Банкны хүү боддог дээрх хоёр аргын аль нь илүү ашигтай болохыг шууд жишээн дээр тайлбарлаж үзүүлье.

Юуны өмнө өнөөдрийн (2019 оны 3 сарын) байдлаар банкуудын хадгаламжийн хүү ямар байгааг мэдэх хэрэгтэй болно.

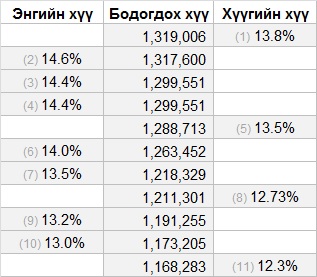

Улаанбаатар хотын банк, Төрийн банк, Ариг банк, Капитрон банк, ХХБ, Голомт банк, Хаан, ХасБанкны нийт 11 хадгаламжийг судалж үзэв. Үүний 4 нь бидний нэрлэж заншсанаар хүүнээс хүү боддог, 7 нь энгийн аргаар (буюу гэрээний эцэст) хүүгээ боддог хадгаламжууд байв.

Эдгээр 11 хадгаламжинд 10 сая төгрөг 1 жилийн хугацаатай хадгалахад татвараа төлөөд хэдэн төгрөгний хүү таны дансанд бодогдож орохыг тооцож, ихээс нь бага руу эрэмбэлэн хүснэгтээр харуулав.

Эндээс хэд хэдэн зүйл харагдаж байна. Үүнд:

- 13,8% хүүтэй хүүгээс хүү боддог хадгаламж нь 14,6% хүүтэй энгийн аргаар хүүгээ боддог хадгаламжаас илүү ашигтай гарсан байна.

- Гэвч хүүгээс хүү боддог хадгаламж бүхэн дандаа ашигтай байна гэсэн үг бас биш юм. Хүүгийн хэмжээнээс бас хамаардаг болох нь харагдаж байна. Тухайлбал хүүгээс хүү боддог хадгаламжийн жилийн хүү 13,5% бол та мөнгөө 14,4% хүүтэй энгийн хадгаламжинд мөнгөө хийх нь дээр байна.

- Банкны зарласан хүүгийн хэмжээг хараад аль нь ашигтайг мэдэх аргагүй байна. Зөвхөн тооцоолол хийж үзсэний дүнд л аль нь ашигтайг мэдэх боломжтой байна.

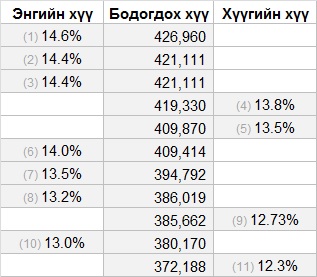

Жишээгээ арай өөрчилье. Та 500,000 төгрөгөөр хадгаламж нээгээд жилийн турш сар бүр 500,000 төгрөг нэмээд явсан гэж үзье. Мөн л дээрх 11 хадгаламж тус бүр дээр хүүг нь тооцон, байр эзлүүлэв.

Энэ тохиолдолд энгийн аргаар хүүгээ боддог хадгаламжинд байршуулах нь арай илүү ашигтай байхаар харагдаж байна.

Эндээс та бас нэг зүйлийг ойлгож авах хэрэгтэй. Зөвхөн банкны хүү, хүү боддог аргаас гадна, та хадгаламжиндаа ямар давтамжтай мөнгө хийхээс хамаарч, бодогдох хүү нь мөн ихэсч багасдаг байна.

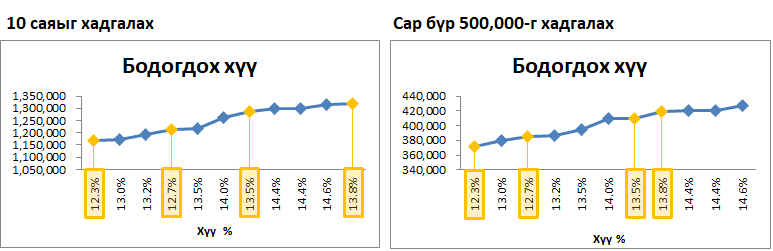

Хадгаламжиндаа мөнгө хийх давтамж өөрчлөгдөхөд аль аргаар хүүгээ бодуулсан нь танд ашигтай болох, энэ нь хэрхэн өөрчлөгдөж байгааг та доорх харьцуулсан графикаас харах боломжтой.

Хүүгээс хүү боддог хадгалажуудыг, бодогдох хүүгийн хамт шараар тэмдэглэв. Эхний график дээр хүүгээс хүү боддог 13,8 хувийн хүүтэй хадгаламж хамгийн ашигтай нь байсан бол дараагийн график дээр энэ хадгаламж бодогдох хүүгийн хэмжээгээрээ дөрөвт орсон байна.

Тэгэхээр одоо бид яах ёстой вэ! Аль хадгаламж надад илүү ашигтайг яаж мэдэх вэ?

Зөвхөн тооцож үзэж байж л мэднэ.

Харамсалтай нь жирийн хадгаламж эзэмшигч энэ бүх тооцоог хийх “бараг боломжгүй” юм. Банкны ажилтнуудын хувьд ч цаг зав шаардсан хүнд ажил байх нь.

Хоёр жилийн өмнө би 6 банкаар явж судалгаа хийхэд, зөвхөн ганц л банк хадгалуулах мөнгөнд минь хэдий хэмжээний хүү олгохоо урьдчилан тооцож, хэлж өгч байв. Бусад нь “та манай вэб сайтаар ороод бодчих”, “програм өөрөө боддог юм”, “гэрээнийхээ дагуу л бодно” гэх мэт зайлсхийсэн, ойлгомжгүй хариултууд өгч байв. Тодорхойгүй хариулт сонсох бүрдээ би багагүй бухимдаж байв. Харин та одоо энэ бүхэн гурван зүйлээс хамаарсан нэлээд ярвигтай тооцоолол болохыг мэдсэн тул тэр ажилтнууд тооцож өгөхөөс цааргалаад байсны цаад учрыг ойлгож авлаа. Тухайн үедээ ганц банкны хадгаламжийн хүүг бодуулж авсан тул би аль нь илүү ашигтайг мэдэж чадаагүй хоцорсон юм.

Тэгвэл энэ хоёр төрлийн хадгаламжийн хүүг харьцуулахад нэмэр болох нэгэн хүснэгтийг танилцуулья.

Хүүгээс хүү боддог хадгаламжийн жилийн бодит хүүг харуулсан хүснэгт бэлдлээ. Энэ хүснэгтийг ашиглан хүүгээс хүү боддог хадгаламжийн хүүг энгийн аргаар хүүгээ боддог хадгаламжийн хүүтэй шууд харьцуулах боломжтой юм. (Хүүгийн татварыг оруулан тооцсон болно). Хадгаламжиндаа мөнгө хийх давтамжаас хамааруулан хоёр хувилбараар хүснэгтлэн гаргав.

Хувилбар 1: Бөөн мөнгөөр шууд хадгаламж нээх тохиолдолд

Жишээлбэл та 13,25% хүүтэй хүүгээс хүү боддог хадгаламжинд мөнгөө хийх нь 14% хүүтэй хугацааны эцэст хүүгээ боддог хадгаламжинд мөнгөө байршуулсантай адилхан байх нь.

Хувилбар 2: Сар бүр тэнцүү орлого хийн хуримтлал үүсгэх бол

Энэ хүнэгт танд хэрэг болно гэдэгт итгэлтэй байна. Та хадгалаад аваарай. Урт хугацаат хүүхдийн хадгаламж дээр чухам аль нь ашигтай байхыг бид дараа дараагийн нийтлэлээрээ хүргэх болно. Банк бүрийн хадгаламжийн талаар дэлгэрэнгүй мэдээлэл авахыг хүсвэл энд дарна уу.

Танд амжилт хүсье.

Хадгаламжийн даатгалын корпораци Mongo.mn сайт хамтран боловсруулав

Mongo.mn - Хамгийн ашигтай