Мөнгөн хуримтлалтай болох 12 алхам

Хэлэхэд амархан ч хийхэд хэцүү ажил бол мөнгөн хуримтлалтай болох юм. Учир нь өдөр тутмын зардлаа багасгах сар бүр тогтмол хадгалах зэрэг тун ярвигтай ажлаас эхлэн олон зүйлийг амьдралдаа хэрэгжүүлж сурах мөн мэдэх хэрэгтэй болдог. Тухайлбал хэр их хадгаламжтай болох боломжтой вэ, аль банкинд хадгалах вэ, найдвартай байгаа эсэхийг нь хэрхэн шалгах вэ гээд л олон олон асуулт хөврөн гарч ирдэг.

Хэрэв та хадгаламж, хуримтлалтай болохыг хүсвэл дараах алхмуудыг мөрдөж, хэрэгжүүлнэ үү.

1. ЭХЛЭЭД ЗЭЭЛҮҮДЭЭ ЦЭГЦЭЛ

Сар бүр зээлд хэдий хэмжээний мөнгө төлж байгаагаа тооцоод үзээрэй. Үр дүнд нь та зээлээ төлж дуусгавал гар дээрээ хэдий хэмжээний сул чөлөөтэй мөнгөтэй байх боломжтой гэдгээ харж болно. Зээлд төлж байсан мөнгөө хадгаламжиндаа хийх боломжтой болж эхэлнэ. Дээр нь зээлээ хэдий чинээ хурдан төлж дуусгана төдий чинээ бага хүү төлөх бөгөөд хүүнд төлөх байсан мөнгөө ч хадгаламжиндаа хийх боломж бүрдэнэ.

Зарим хүмүүс зээлүүдээ төлж дуусгахаас өмнө хадгаламжтай болохыг хүсэж байдаг. Тэгвэл ядаж л зээлийн хүүнд төлдөг мөнгөө багасгах хэрэгтэй. Үүний тулд зээлүүдээ цэгцэлж бага хүүтэй нэг бөөн зээл болгосон нь дээр.

Мөн зээлтэй байсан ч танд заавал байх ёстой зүйл бол онцгой тохиолдолд хэрэглэх мөнгөн хуримтлал юм. Ямар нэгэн орлогын эх үүсвэргүй болсон үед 3-6 сар амьдрахад хүрэлцэхүйц мөнгөн хадгаламжтай болсон байх хэрэгтэй. Хэрэв танд ийм хадгаламж байхгүй бол яг одооноос дансаа нээж мөнгөө хуримтлуул гэж зөвлөх байна.

2. ХЭДИЙ ХЭМЖЭЭНИЙ ХАДГАЛАМЖТАЙ БОЛОХОО ТОДОРХОЙЛ.

Хэрэв та LED зурагт худалдаж авахыг хүсч байгаа бол хэдий хэмжээний мөнгө хуримтлуулах ёстойгээ мэдэх амархан. Үнийг нь судлаад л болно. Харин та байшин худалдаж авахыг хүсэж байгаа бол хэдий хэмжээний урьдчилгаа төлбөр шаардлагатайг олж мэд. Харин Тэтгэвэрийн нэрийн данс гэх мэт урт хугацаат хуримтлалын хувьд илүү нарийн тооцож, төлөвлөх хэрэгтэй болно. Шаардлагатай бол банкны зөвлөхүүдээс зөвлөгөө мэдээлэл авах хэрэгтэй. Эсвэл mongo.mn сайтын төрөл бүрийн тооцооллуудыг ашиглаж болно. Энд дарж үзнэ үү.

3. ХУГАЦААГАА ТОДОРХОЙ БОЛГО

Жишээ нь: "Би хоёр жилийн дотор байшингийн урьдчилгаа мөнгөтэй болно" гэх мэт. Гэхдээ нэг зүйлийг анхааруулахад энэ нь боломжтой байх ёстой. Хэрэв боломжгүй, хэт давчуу зорилго тавьбал сэтгэлээр унахаас цааш хэтрэхгүй.

4. ОДОО ХАРИН ДЭЭРХ ХОЁР ЗОРИЛГОДОО ХҮРЭХИЙН ТУЛД ДОЛОО ХОНОГ, САР БҮР ЭСВЭЛ ЦАЛИН БУУХ БҮРД ХЭДИЙ ХЭМЖЭЭНИЙ МӨНГӨ ХАДГАЛАХ ХЭРЭГТЭЙГЭЭ ТООЦОЖ ОЛ.

Үүнийг тооцохдоо сар бүр тэнцүү мөнгө хийх байдлаар төлөвлөх нь зөв. Жишээ нь гурван жилийн хугацаанд байрны урьдчилгаа 30 сая төгрөг цуглуулахыг хүсч байгаа бол сар бүр 703 мянган төгрөг цааш хийх хэрэгтэй болно. Гэхдээ танай сарын орлого сая хоёр зуун мянган төгрөг бол энэ нь тийм ч бодитой зорилт биш болох учраас сар бүр хадгалж чадах мөнгөө тооцоолоод хугацаагаа бага зэрэг уртасгаж болно. Та хадгаламжиндаа сар бүр хэдэн төгрөг нэмэх ёстойгоо тооцож мэдэхийг хүсвэл энд дарна уу.

5. ЗАРЦУУЛЖ БУЙ МӨНГӨӨ БҮРТГЭЖ СУР

Та сард олж буй мөнгө, зарж буй мөнгө хоёрын зөрүүг л хадгаламжиндаа хийж чадах юм. Тэгвэл орлогоо нэмэгдүүлэхээс илүүтэй зардлаа хянах боломжтой байдаг учраас өдөр тутмын зарцуулалтандаа хянамгай хандах нь зүйтэй. Дор хаяж нэг сарын турш юунд мөнгө зарцуулсанаа нэгбүрчлэн тэмдэглэ. Жижиг зардлуудаа ч үлдээхгүйгээр бүгдийг нэг бүрчлэн бичиж тэмдэглэ. Худалдан авалт буюу зардал бүрийг түрээс, машины даатгал, бензин, утасны төлбөр, кабелийн төлбөр, хоол, ресторан үзвэр үйлчилгээ гэх мэтээр тэмдэглээд ангилаад үз. Үүний тулд:

- Жижиг тэмдэглэлийн дэвтэр биедээ байнга авч яв. Бүх зардлаа бичиж худалдан авалтын баримтаа хадгалж занш.

- Долоо хоногт нэг удаа тэмдэглэлийн дэвтэрт бичсэн зардлуудаа баримтуудтай нь тулгаж дээрх байдлаар нэгтгэн дүгнэх эсвэл эксел програм дээр нэгтгэн оруул. Google sheet программыг ч ашиглаж болно шүү.

- Өдөр тутмын зарцуулалтаа хянах олон програмууд байдаг бөгөөд гар утсан дээрээ ч татаж ашиглах боломжтой.

6. ХЭРЭГГҮЙ ЗАРДЛУУДАА ТАНА

Нэг, хоёр сар бүртгэсний дараа зарцуулалтаа нарийвчлан харж судал. Жишээлбэл та зайрмаг худалдан авахад 40,000 төгрөг, машины зогсоолд л гэхэд 120,000 төгрөг төлсөнөө хараад гайхаж магадгүй. Зарим зардлуудыг хэмнэх боломжтой болох нь илэрхий харагдах болно. Сар бүр хэдэн төгрөг цааш нь хийхээс шалтгаалж хэцүү ч гэсэн зарим шийдвэрүүдийг гаргах л хэрэгтэй болно. Зайлшгүй зардлуудаа үлдээгээд зарим хэмнэх боломжтой зардлуудаа хэмнэж эхэл. Эдгээр хэмнэлтүүд нь жилийн турш хэдий хэмжээний мөнгө болохыг тооцож үзэх хэрэгтэй. Ингэснээр та урам зоригтойгоор мөнгөө ариглаж эхлэх болно. Амьдрал баян хойно зөндөө л боломж байдаг. Тухайлбал:

- Илүү хямд түрээсийн байр олох уу? Эсвэл орон сууцны зээлийн нөхцлөө өөрчлөх боломжтой юу?

- Бензиний мөнгөө хэмнэх боломжтой юу эсвэл бүр машинаасаа татгалзаж болох уу? Хэрэв танайх олон машинтай бол нэг хүртэл цөөлж чадах уу?

- Даатгалын хураамжаа бууруулах боломжтой юу? Ийш тийшээ утасдаж хамгийн боломжийн даатгалд даатгуулсан эсэхээ шалга. Мөн илүү их хямдрал авах талаар бодож үз.

- Хувцас авахдаа хямдралтай тасгаас худалдаж ав. Агуулах чөлөөлөх худалдааны үед бараануудаа нилээд хямдруулсан байдаг бөгөөд үнийн 50,0 хувийг ч хэмнэх боломжтой.

- Суурин утсаас татгалзаж чадах уу, интернэтээр үнэгүй ярьж мөнгө хэмнэж чадах уу?

- Хэрэглээний зардлаа багасгаж чадах уу?

- Гадуур хоол идэхээ зогсоож чадах уу?

- Дэлгүүрээс хүнсээ бөөнөөр нь худалдан авч мөнгө хэмнэх гэх мэт олон олон боломж бий.

7. ОДОО ХАДГАЛАМЖИЙН ЗОРИЛГОО ДАХИН НЭГ ЭРГЭЖ ХАР

Сарын цэвэр орлогоосоо (өөрөөр хэлбэл татварын дараах орлого) зайлшгүй зардлуудаа хас. Зөрүү нь хэд байна? Энэ дүн таны сар бүр хадгаламжиндаа хийх мөнгөтэй дүйцэж байна уу? Та сард 850 мянган төгрөгөөр амьдарч чадна гэж шийдсэн бөгөөд таны сарын цалин 1 сая 300 мянган төгрөг гэж бодьё. Тэгвэл та 450 мянган төгрөг сар бүр хадгалах боломжтой. Хэрэв таны өмнөө тавьсан хадгаламжийн зорилго энэ 450 мянган төгрөгт багтах ямар ч боломжгүй бол зарим нэг ойрын хугацаанд худалдан авах гэж байсан зүйлээсээ татгалзах эсвэл мөнгө хуримтлуулах хугацаагаа сунгаж төлөвлөх хэрэгтэй. Том дэлгэцтэй телевизор худалдан авах хугацаагаа хойшлуулж болно шүү.

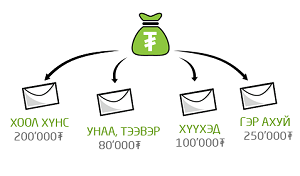

8. ТӨСӨВ ГАРГА

Нэгэнт хадгаламжийн зорилгоо орлого, зарлагын зөрүүтэйгээ уялдуулж чадсан бол одоо нэг шат ахих хэрэгтэй. Ирэх сарын зардлуудаа урдчилан тооцоолон бичиж, төсөв гарга. Ингэснээрээ кофе, үзвэр үйлчилгээ, ресторан гэх мэт үе үе, өм цөм явдаг зардлуудаас урдчилан сэргийлэх боломжтой болно.

9. КРЕДИТ КАРТ ХЭРЭГЛЭХЭЭ БОЛЬ.

Кредит карт хэрэглэхээс аль болох татгалзах хэрэгтэй. Төлбөрөө дебит картаараа төлөх эсвэл бэлэн мөнгөөр төл. Дундаж америк хүн кредит картандаа 5000 – 6000 долларын өртэй сар бүр түүнийхээ хүүг төлөөд явж байгаа судалгаа ч байна. Ямар нэгэн үлдэх мөнгөн дүнд баригдалгүй зээлээр чөлөөтэй худалдан авалт хийгээд байвал та ч мөн ийм байдалд орно.

Хэрэв та зээлийн карттай байх хэрэгтэй боловч өдөр бүр ашиглахыг хүсэхгүй байвал түрийвчнийхээ хамгийн далд хэсэгт хий.

Зээлийн карт уг нь муу зүйл биш л дээ, энэ бол зөвхөн таны өөрийгөө хянах чадвартай л холбоотой. Хэрэв та зээлийн картыг хариуцлагатайгаар ашиглавал энэ элдэв хөнгөлөлт урамшуулалд хамрагдах боломжийг олгодог давуу талууд ч бий.

Гэхдээ ихэнх хүмүүс картан дах зээлийн эрхээ тултал ашиглачихдаг бөгөөд кредит карт гаргаж буй компаниуд ч энэ үед гол ашгаа олж байдаг.

10.ХҮҮГЭЭ ХУРИМТЛУУЛДАГ ХАДГАЛАМЖТАЙ БОЛ

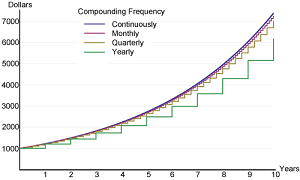

Хадгаламжийн зорилго бүр дээрээ тус тусад нь данс нээ. Ингэснээр хуулгаа харах, зорилгоо хэр биелүүлж байгаагаа хянахад тань хялбар болно. Дээр нь таны хадгаламжинд бодогдсон хүүг таны дансны үлдэгдэл дээр хэзээ нэмж олгож байгааг банкнаасаа асууж мэдэх хэрэгтэй. Монголын ихэнх банкууд сар бүр тооцсон хүүгээ хуримтлуулж байгаад жилд нэг удаа хадгаламжийн дансанд нь бөөнөөр нэмж байршуулдаг. Энэ нь дараа жилээс танд хүүгийн хүү бодогдох боломжтой болж байна гэсэн үг. Урт хугацаат хадгаламжууд дээр хүүгийн хүү таны хадгаламжийг арвижуулах нэг гол хөшүүрэг болдог. Та банкуудын хадгаламжийн хүүг харьцуулан тооцохыг хүсвэл энд дарна уу. Хэрэв та хоёр жилээс дээш хугацаагаар өөртөө эсвэл хүүхэддээ хуримтлал үүсгэх гэж байгаа бол энэ тооцоолуурыг ашиглан бүх банкны хүүг харьцуулан тооцож үзнэ үү.

Бүх банкны хадгаламжийн хүүний мэдээллийг харахыг хүсвэл энд дарна уу.

Доллар, юанийн хадгаламжийн мэдээллийг мөн үзэж сонирхон тооцоолол хийж үзэх боломжтой шүү.

11. ОРЛОГО ОЛОХ БҮРДЭЭ ЭХЭЛЖ ХАДГАЛАМЖИНДАА ХИЙГЭЭД ҮЛДСЭНГ НЬ ЗАРЦУУЛЖ СУР

Хадгаламж таны хамгийн чухал зүйл. Тиймээс сарын сүүлд үлдсэн мөнгөө хадгална гэж бүү бод. Цалингаа авангуутаа хадгаламжиндаа мөнгөө хий. Мөнгө хурааж эхлэх хялбар бөгөөд үр дүнтэй арга бол ердөө л цалингийнхаа 10%-г хадгаламжиндаа тогтмол хийх юм. Хэрэв та 700,000 төгрөгийн цалин авдаг бол цалин буух үед хадгаламжиндаа 70,000 төгрөг хий. Энэ нь их үр дүнтэй арга бөгөөд илүү дутуу зүйл бодоод байх шаардлагагүй байдаг. 10 жил ийм байдлаар хадгалахад та нийтдээ хэдэн төгрөгтэй болсон байх боломжтойгоо тооцож үзэхийг хүсвэл энд дарна уу.

Танд нэмж зөвлөхөд:

Цалингаа авдаг банкин дээрээ очоод сар бүр цалингаас автоматаар хадгаламж руу тань мөнгө шилжүүлдэг үйлчилгээг авч болно. Сард хоёр удаа ч шилжүүлэхээр тохируулж болох бөгөөд эсвэл худалдан авалтын урамшуулалд ирсэн хувиа тогтсон хугацаанд хадгаламж руугаа шилжүүлүүлсэн ч болно.

Зарим байгууллагууд тэтгэврийн нэрийн дансны хөтөлбөр хэрэгжүүлж эхлээд байгаа бөгөөд та ч гэсэн ийм үйлчилгээнд хамрагдах хүсэлтээ байгууллагадаа илэрхийлэх эсвэл хамтын хөрөнгө оруулалтын санд ч мөнгөө байршуулах боломжтой.

12. СЭТГЭЛЭЭР БҮҮ УНА, БИТГИЙ БУУЖ ӨГ

Тавьсан зорилгодоо хүрэхийн тулд мөнгө хуримтлуулах тодорхой төлөвлөгөөтэй, түүнийгээ чанд мөрдөх л чухал байдаг. Бага багаар урт хугацаанд хуримтлуулах нь тавьсан зорилгодоо хүрэх амжилтын тань гол түлхүүр. Урт хугацаанд хадгалах тусам таны дансанд бодогдох хүүгийн хүү улам ихээр өсдөг болохыг та хэлүүлэлтгүйгээр мэдэж байгаа болов уу. Дээр нь сар бүр мөнгө хуримтлуулж эхэлснээр та ирээдүйдээ илүү итгэлтэй болж эхэлнэ. Иймд тогтмол хадгалж, хуримтлуулж хэвш. Нэг хоёр удаа алдаж болно. Гэхдээ цааш нь үргэлжлүүл. Хэзээ ч битгий бууж өг.

Хэрэв та Mongo.mn сайтаас зохион байгуулдаг "хадгаламж, хуримтлалын" сургалтанд хамрагдахыг хүсвэл энд дарна уу.

МӨНГӨ.МН - Хамгийн ашигтай хадгаламж, зээлүүд