Хүний дайтай амьдаръя

Хүний дайтай яваарай! Эцэг, эхчүүдийн үр хүүхдэдээ байнга захиж хэлдэг үг. Орох оронтой, унах унаатай, үр хүүхдээ эрдэм мэдлэгтэй өсгөж, өөрөө мөр бүтэн явахыг л захиж, хүсэж байгаа юм.

Өндөр хөгжсөн орны иргэд ч мөн “бусдын дайтай амьдрахыг” хүсдэг. Тэнд ч мөн адил хүн бүр тэтгэвэрт гарах үедээ тэтгэврийн дансандаа хангалттай хэмжээний мөнгөтэй болсон байх, хүүхдэдээ өвлүүлэх хуримтлалтай болох, моргейжийн (ипотек) зээлээр байртай болох зорилго өөртөө тавьдаг. Биднээс ялгаатай нь хүний амьдралд “зайлшгүй хэрэгтэй” эдгээр зүйлийг хэрхэн өөрийн болгох, санхүүжүүлэх талаар урьдчилан төлөвлөнө. 2013 онд хийсэн судалгаагаар Америкийн айл өрхүүдийн 90 хувь нь их бага ямар нэг хэмжээгээр Өрхийн санхүүгийн төлөвлөгөө (Household Financial Planning) зохиож амьдралдаа мөрдлөг болгодог талаар дурджээ. Үр дүнд нь ямар нэгэн санхүүгийн хүндрэлд оролгүй богино хугацаанд зорьсондоо хүрэх боломжтой болдог байна.

Аав ээжийнхээ захиасыг биелүүлж орох оронтой, унах унаатай, хүүхдэдээ хадгаламжтай, мөр бүтэн явах боломж бидэнд бий эсэхийг тооцож, төлөвлөж үзье.

Мэдээж бүгдийг зэрэг эхлүүлэхэд олдог хэд маань хүрэлцэхгүй. Юуны өмнө машинтай, дараа нь байртай болох, хүүхдээ их сургуульд орохоос нь өмнө боломжийн хадгаламжтай болгосон байх, эцэст нь өөртөө гэх мэт ээлж дараатай үзэхээс өөр замгүй. Цаг хожихын тулд машинаа лизингээр, байраа ипотекийн зээлээр авч болох ч урьдчилгаа хэрэг болно. Яаж ийгээд сар бүр мөнгө хураагаад урьдчилгаа бүрдүүлсэн чинь зээлийн төлбөр нь бүр их гараад ирвэл яах вэ гээд бодох зүйл их.

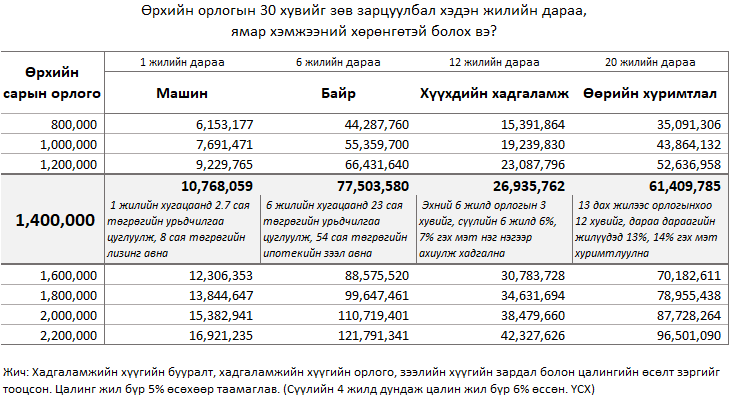

За тэгвэл “1 жилийн дотор машинтай, 6 жилийн дотор байртай, 12 жилийн дотор хүүхдүүдийнхээ сургалтын төлбөрийг цуглуулчихсан, эцэст нь өөртөө мөнгө хураасан байх” зорилт тавья. Танайх орлогынхоо 30 хувиар заасан хугацаанд ямар хэмжээний хөрөнгөтэй болох боломжтойг харуулав.

Жишээлбэл танай гэр бүлийн сарын орлого 1,4 сая төгрөг бол орлогынхоо гучин хувийг хадгаламж болон зээлийн төлбөрт хослуулсан зарцуулсанаар 1 жилийн дараа 10,8 сая төгрөгийн машинтай, 6 жилийн дараа 77,5 сая төгрөгийн байртай, 12 жилийн дараа хүүхдүүдийнхээ хадгаламжинд 27 сая төгрөгтэй, ирээдүйд өөрсөндөө 61 сая төгрөгийн мөнгөн хуримтлалтай болсон байх нь. Машины үнийн 25 хувь, байрны үнийн 30 хувийг урьдчилгаа хэлбэрээр цуглуулаад үлдсэнг нь зээлээр авах бөгөөд сар бүр төлөх зээлийн төлбөрийг оруулж тооцсон. Хадгаламжийн хувьд жилээс жилд орлогын хэдэн хувийг хадгалж байхыг тус тусад нь заасан бөгөөд эхний жилүүдэд өөртөө хуримтлал үүсгэх боломжгүй байна. Мэдээж орлогын 30 хувиас илүүг зарцуулна гэвэл энэ мөнгийг өөрийн хуримтлал гэх мэт зүйлд эртнээс зарцуулж болно. (Хүснэгтэд дэлгэрэнгүй тайлбарласныг үзнэ үү)

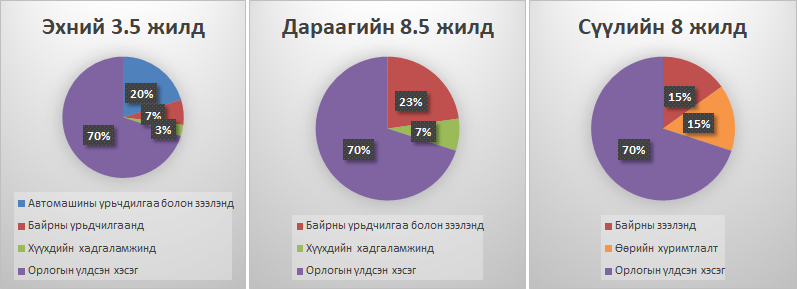

Зарцуулж буй мөнгөн дүнгээр нь авч үзвэл эхний 3 жил хагасын хугацаанд та орлогынхоо 20 хувийг машинтай болоход (урьдчилгаа болон лизингийн төлбөрт), 7 хувийг байрны урьдчилгаанд, 3 хувийг хүүхдийн хадгаламжинд зарцуулах шаардлагатай болно. Дараагийн 8 жил хагасын хугацаанд орлогынхоо 23 хувийг байрны урьдчилгаа болон ипотекийн зээлийн төлбөрт, 7 хувийг нь хүүхдийн хадгаламжид, үлдсэн 8 жилийн хугацаанд байрны зээлээ төлөх, өөртөө мөнгө хураах гэсэн дарааллаар мөнгөө ээлж дараатай зарцуулах шаардлагатай. Графикаар үзүүлэв.

Энд заасан төлөвлөгөөний дагуу мөнгөө зарцуулбал та ямар нэгэн санхүүгийн хүндрэлд оролгүй заасан хугацаанд зорьсон зорилгодоо хүрэх боломжтой ажээ.

Ирээдүйдээ итгэлтэй, Хүн шиг амьдарцгаая.

Хадгаламжийн даатгалын корпораци Mongo.mn сайт хамтран боловсруулав

Та өрхийн санхүүгийн сургалт, зөвлөгөө авахыг хүсвэл энд дарна уу.

Mongo.mn - Санхүүгийн зөвлөгөө зуучлалын төв